장애인연금에 대하여.

장애인연금과 장애연금 개요

장애인 연금과 장애 연금은 별개이며, 장애 등급을 평가하는 기준도 다르다. 장애인 복지법과 국민연금법에 따라 등급이 다르게 평가되며, 장애 연금은 장애 등급에 따라 매월 일정 금액을 받거나 일시불로 받게 된다.

장애인 연금은 장애인이 생활할 수 있도록 국가에서 지원하는 사회보장 제도다. 장애인 등급이 1급, 2급 또는 3급 중복이면서 소득이 일정 수준 이하인 경우에 받을 수 있다. 이에 반해, 장애연금은 국민연금 가입자 중 장애가 발생하여 일정 조건을 충족한 경우 국민연금에서 지원하는 사회보험 제도이다.

따라서, 장애인 연금과 장애연금은 지원 대상, 지원 방식, 신청 및 지급 절차 등이 서로 다르다. 각각의 제도에 대해 자세히 알아보고, 자신에게 해당하는 지원을 받을 수 있는지 확인하는 것이 중요하다.

이걸 각각 따로 받을 수가 있다. 물론 각각 받을 수 있는 조건에 맞았을 때이다. 그럼 굳이 왜 이 비슷한 두 개를 헷갈리게 따로 만들어 놨을까? 그 이유는 장애인 연금은 사회 보장이고 장애연금은 사회보험이라서 그렇다. 사회 보장은 어려운 사람을 돕는 것이다. 어렵지 않으면 안 돕다는 말이다. 따라서 재산이 많거나 장애가 가벼우면 안 돕는다. 반면 사회보험은 큰일 난 사람을 돕는 것이다. 재산이 많든 적든 큰일이 생겼으면 도와야 한다는 것이다. 하지만 조건이 있다. 보험을 들고 나서 생긴 큰일에 대해서만 도움을 준다. 보험 들기 전에 발생한 일에 대해서 저는 도움을 주지 않는다. 그럼 구체적으로 이 두 가지 어떻게 다른지 간단하게 알아보자.

장애인 연금은 누가 받을 수 있나?

장애인 연금은 만 18세 이상 등록한 중증장애인 중 본인과 배우자의 소득 인정액이 선정 기준액 이내인 경우 지원된다.

그런데 중증 장애인은 누가 해당되는 걸까? 심한 장애인이면 장애인 연금 신청이 가능한 중증 장애인일까? 심한 장애인이라고 해서 모두 중증 장애인에 해당되는 것은 아니다.

중증 장애인이란.

중증 장애인은 종전 1급, 종전 2급, 종전 3급 중복장애가 해당된다.

단위 3급은 해당되지 않는다. 종전 3급 중복장애는 주장애 3급에 추가 장애를 하나 이상 가진 경우 해당된다.

중복 합산으로 3급으로 상향된 경우 중증 장애인에 해당되지 않는다.

하지만 19년도에 장애 등급제가 폐지되었다.

1급 2급 3급은 심한 장애 4급 5급 6급은 심하지 않은 장애로 결정된다.

심한 장애는 단일 3급도 포함되어 있기 때문에 심한 장애라고 해서 모두 장애인 연금 신청 가능한 중증 장애인은 아니다.

그렇다면 중증장애인인지 어떻게 확인할 수 있을까?

장애 정도 심사 결과 추가 안내문에서 장애인 연금 수급을 위한 중증 장애인이 체크되어 있어야 장애인 연금을 신청할 수 있다.

중증 장애인에 해당되지 않거나 만 18세 이하라면 장애 수당이나 장애아동 수당을 검토할 수 있다.

가구의 소득 인정액이 기준 중위소득 50% 이하에 해당될 때 지원받을 수 있다.

그런데 장애 정도 재심사가 필요한 경우가 있다.

바로 2007년 4월 이전에 장애 등급이 결정되어 국민연금공단으로부터 위탁 심사를 받지 않았을 때 해당되는데 국민연금공단 위탁심사를 받은 이력이 없다면 장애 정도 재심사를 받아야 한다. 하지만 장애 정도 재심사가 면제되는 경우도 있다.

만 65세 이상이거나 종전 1급 내병변 종전 1급 지체장애인 종전 1급 지적장애인으로 장애 원인이 내 병변인 경우 국민연금공단으로 와상으로 확인되면 장애 정도 심사가 면제다.

지금까지 중증 장애인에 대해 알아보았다.

다음으로 소득재산 선정 기준이 되는 소득 인정액에 대해 알아본다.

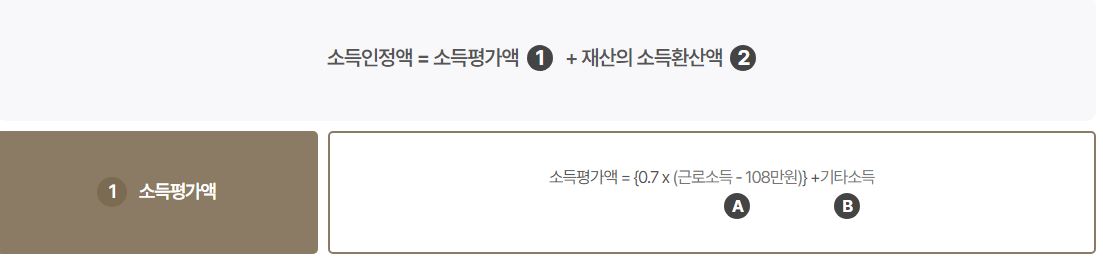

소득 인정액은 무었인가? 소득 인정액은 소득 평가액과 재산을 소득으로 환산한 금액을 더한 금액을 말한다.

소득과 재산을 모두 반영한 계산법이다.

장애인 본인과 배우자의 소득 인정액이 선정 기준에 단독 가구는 122만 원 부부 가구는 195만 2천 원 이하에 해당될 때 지원이 가능하다.

소득 인정액을 구하는 계산식은 어떻게 될까? 표의 소득과 재산액을 대입해서 구할 수 있다.

한 번에 이해하기는 좀 어렵지만. 다양한 사례를 들어 자세히 살펴본다.

A씨는. 장애인 단독 가구다.

재산은 전혀 없고 현재 일을 하고 있어 월 소득이 200만원이다.

소득이 단독가구 선정 기준의 122만 원을 초과하니 장애인 연금지급이 안 될까?

지급이 가능하다.

왜 그럴까?

이유는 모든 소득을 모두 전액 반영하지 않기때문이다.소득을 반영하는 소득 평가액에 대해 알아본다.

소득 평가액은 실제 소득에서 공제되는 항목을 뺀 금액을 말한다.

소득은 근로소득 임대소득 기타, 사업소득을 포함한 사업소득 이자 배당금 연금 등 재산으로부터 얻어지는 재산소득

국가와 지자체로부터 정기적으로 지원받는 공적 이전소득, 무료 임차로 얻어지는 사적 이전소득이 있다.

이 중 근로소득은 88만 원 공제 후 30% 추가 공제된다.

일용 근로 공공 일자리 장애인 일자리 소득 자활 근로소득은 소득으로 반영되지 않는다.

단 장애인 행정 도우미는 근로소득으로 반영된다.

이자 소득도 공제된다. 월 4만 원 연간 48만 원이 공제된다.

공적 이전 소득은 소득으로 반영되지 않는 경우도 있다.

다음 표에 해당되는 공적 이금 소득은 소득으로 반영되지 않는다.

| 장애수당,장애아동수당,소년소녀가정지원금,입양양육수당,가정위탁아동 양육보조금,한부모가족 아동양육비,자립지원촉진수당,북한이탈주민 정착금,실업급여,근로장려금,국가유공자 생활조정수당,생활지원금,간호수당,무공영예수당,참전명예수당,고엽제후유증 수당 등... |

하지만 국민연금 산업재해보상보험법에 따른 보험급여, 휴업급여 장애급여 유족급여 등은 소득으로 반영된다.

그럼 A씨 님의 소득 인정액을 구해보자.

근로소득은 88만 원 공제 후 30%를 추가 공제하니 70만 소득으로 반영된다.

근로소득 200만 원을 소득 평가액으로 환산하면 78만 4천원이다.

재산은 전혀 없으니 재산의 소득환산액은 0원이며 소득평가액과 재산의 소득환산액을 더한 A씨 소득 인정액은 78만 4천 원이다.

B씨의 사례. 자녀와 같이 살고 있고 자녀의 주택이 20억원이다.

B씨소득과 재산이 전혀 없다.

장애인 연금 당연히 받을 수 있을까?

받을 수 없다.

이유는 사적 이전소득 즉 무료임차소득이 부과되기 때문이다.

무료 임차 소득은 1촌 직계혈족 및 배우자가 소유한 주택이 무상으로 함께 거주할 때 부과되는 추정 소득이다.

일촌 직결중 및 배우자가 주민등록 동일 세대이며 주택의 시가 표준액이 6억 원 이상일 때 무료 임차 소득이 부과된다.

시가 표준액의 0 78%를 적용한 금액에 12개월로 나눠 월 소득으로 환산한다.

B씨의 소득 인정액을 계산해 보자.

20억의 0 78%를 적용하여 12개월로 나누면 130만 원이다.

재산은 전혀 없으니 재산의 소득 환산액은 0원이 되고 B씨의 소득 인정액은 130만원이다.

C씨사례다. 공무원 연금을 받고 있고 다른 소득과 재산은 전혀 없다.

장애인 연금 받을 수 있을까? 받을 수 없다.

본인과 배우자가 공무원연금 군인연금 사학연금 등 직역연금을 수령하는 경우 지원 제외다.

하지만 지급이 가능한 경우도 있다.

직역연금 재직 기간이 10년 미만인 연계 퇴직연금 연계 퇴직 유급 연금, 퇴직 유족연금 일시금 ,퇴직 유족 일시금 등을 지원받은 후 5년이 경과되면 다른 조건이 충족될 때 지원이 가능하다.

D씨의 사례. 대도시에 거주 중이며 4억 원 주택만 보유하고 있다.

장애인 연금 받을 수 있을까?

지원이 가능하다. 재산을 소득으로 환산하는 과정이다.

재산에서 부채를 차감한 금액에서 4% 소득환산율을 적용하고 12개월로 나눠 월 소득으로 환산한다.

그런데 재산 전부 소득으로 환산할까? 아니다.

공제되는 재산액이 있는데. 바로 기본 재산이다.

주택 토지 등 일반 재산은 대도시 1억 3천500만 원 중소도시 8천500만 원 농어촌은 7천250만 원이 공제되고 금융재산은 2천만 원이 공제된다.

D씨의 소득 인정액을 계산해보자.

소득은 전혀 없으니 소득 평가액은 0원이고 4억 원 주택을 소득으로 환산하면 대도시 기본 재산에 1억 3500만 원을 공제하고 소득환산율 4%를 적용한 후에 12개월로 나누면 883,330원이다.

따라서 D씨의 소득 인정액은 883,330원이다.

그런데 월 100% 소득으로 환산되는 재산이있다.

고급 자동차와 회원권은 100% 소득으로 환산된다.

가령 자동차가 1천만 원이면 월 소득이 1천만 원으로 간주한다.

고급 자동차는 배기량이 3천 cc 이상이거나 차량가의 4천만 원 이상인 승용차, 승합차, 이륜차로 차량이 10년 미만인 자동차를 말한다.

장애인이 소유한 자동차 한 대는 재산 산정에서 제외된다.

그렇다면 장애인 연금 얼마를 받을 수 있을까? 장애인 연금은 기초급여와 부가급여를 더한 금액이다.

기초급여부터 확인해 본다. 기초급여는 세 가지 원칙에 의해 지급되다.

만 65세 도래 전 달까지 지원되며 부부 동시 수령할 경우 각각 20% 감액된다.

그리고 소득 역전 현상에 의해 감액되는데.

소득 역전 현상 감액이라는 게 어떤 걸 의미할까? 사례를 들어 살펴보자.

소득 인정액이 100만 원인 가구와 125만 원인 가구가 있다.

남자는 장애인 연금 지급이 가능하지만 여자는 선정 기준액을 초과하니 장애인 연금 지급이 어렵다.

하지만 남자의 경우 기초급여액을 더하면 장애인 연금을 받지 못하는 여성보다 소득이 더 많아지는 현상이 발생한다.

이것을 소득 역전 현상이라고 하는데.

따라서 소득 역전 방지를 위해 기초급여액은 단계별 감액된다.

누가 감액될까? 소득 인정액과 기초급여액을 합친 금액이 선정 기준액보다 많은 경우에 해당된다.

선정 기준액과 소득 인정액의 차익에 따라 2만 원 단위로 절삭 지급하게된다.

지금까지 기초급여에 대해 알아보았다.

다음으로 부가급여에 대해 확인해보자.

부가급여는 65세 미만 65세 이상 연령에 따라 보장 자격이 기초생활 수급자인지 최상위인지 차상위 초과자인지에 따라 지원 금액의 차이가 있다.

생계의료수급자는 65세 미만은 8만 원 65세 이상은 40만 3180원이 지원된다.

차상위 계층은 7만 원이 지원된다.

수급자나 차상위에 해당되지 않는 장애인 연금 대상자는 65세 미만은 2만 원, 65세 이상은 4만 원이 지원된다.